Page 12 - Communication

P. 12

投資奨励措置

一 税制措置

法人税(営利事業所得税)の税率は 20% であるほか、外国資本の台

湾への投資、産業のイノベーション、産学連携を後押しするため、以下の

税制優遇措置が適用されます(表 1)。

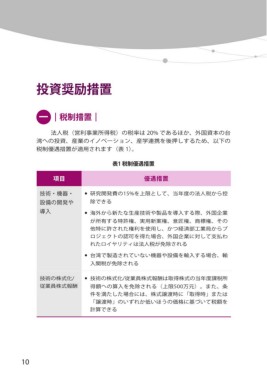

表1 税制優遇措置

項目 優遇措置

技術・機器・ ● 研究開発費の15%を上限として、当年度の法人税から控

設備の開発や 除できる

導入 ● 海外から新たな生産技術や製品を導入する際、外国企業

が所有する特許権、実用新案権、意匠権、商標権、その

他特に許された権利を使用し、かつ経済部工業局からプ

ロジェクトの認可を得た場合、外国企業に対して支払わ

れたロイヤリティは法人税が免除される

● 台湾で製造されていない機器や設備を輸入する場合、輸

入関税が免除される

技術の株式化/ ● 技術の株式化/従業員株式報酬は取得株式の当年度課税所

従業員株式報酬 得額への算入を免除される(上限500万元)。また、条

件を満たした場合には、株式譲渡時に「取得時」または

「譲渡時」のいずれか低いほうの価格に基づいて税額を

計算できる

10